不良资产市场报告(2022最新版)二

2022.05.13来源:谨石资产浏览:

接上文

AMC行业概览

2.1、AMC行业发展历程

2.1.1、第一阶段:政策性时期——四大AMC助力国有银行剥离不良资产

1997年的亚洲金融危机导致金融机构不良资产规模上升,我国银行面临着严重的资产质量问题。为了化解金融风险、依法处理国有银行不良贷款、促进国有银行和国有企业的改革和发展,党中央和国务院于1999年相继成立了信达、华融、长城和东方四家金融资产管理公司(以下简称“四大AMC”),分别用于接收建设银行、工商银行、农业银行和中国银行的不良资产。四大AMC成立之初,财政部为四家公司各核拨了100亿元资本金,央行向四大AMC发放了5700亿元再贷款,同时,四大AMC向商业银行和国开行发行了8200亿元的金融债券。这些资金全部用于四大AMC按照面值购买国有银行的不良资产,并对收购的不良资产以“最大程度保全资产、减少损失”为主要经营目标进行管理和处置 。

截至1997年末,我国四大国有银行的资本补充率远低于巴塞尔协议8%的最低要求,仅为3.5%。通过四大AMC对四大国有银行不良贷款的剥离,截至2000年8月末,四大AMC累计完成1.4万亿不良贷款的剥离与收购工作,成功将四大国有银行的不良贷款率降低了超过10个百分点 。彼时的四大AMC具有较强的政策性属性。

2004年,中国银行和建设银行进行了第二次不良资产剥离。而此次进行剥离的部分资产不按账面价值转移,而是由财政部给出一个“适宜的价格比例”。信达于2004年以账面价值50%的价格收购了中国银行、建设银行2787亿元可疑类不良资产的批发商资格 。不同于以往,AMC此次对国有银行不良贷款的剥离未按照1:1进行对价收购,而是采取了商业化的折价收购模式,因此此次剥离被定位为“商业性剥离”,四大AMC向商业化转型“初有眉目”。

2004年至2005年,建设银行向信达剥离了569亿元损失类不良资产,交通银行向信达剥离了650亿元可疑类不良贷款 。工商银行将4500亿元可疑类贷款分作35个资产包,按逐包报价原则向四大AMC进行出售,工商银行同时将2460亿元损失类贷款委托华融处置 。

至此,四大AMC对国有银行进行的政策性不良资产剥离已基本告一段落。

2.1.2、第二阶段:商业化转型时期——四大AMC向金控集团转型,地方AMC合法地位确立

2004年,财政部发布了《财政部关于印发<金融资产管理公司资产处置管理办法>(修订)的通知》等政府文件,预示着政府在逐步推进四大AMC的转型进程并允许四大AMC处理金融机构以外的不良资产 。2006年,四大AMC不良资产政策性业务已基本结束,正式踏上了向商业化转型的道路,开始了商业化运作的尝试。东方于2006年末以战略投资者的身份入股江苏银行;信达于2006年和澳洲联邦银行的全资附属公司康联首域集团有限公司共同成立了信达澳亚基金管理公司(原为信达澳银基金);长城于2007年开始涉足证券、银行和中小企业融资领域;华融于2007年整合成立华融证券股份有限公司。同时,四大AMC在证券、银行、信托、私募股权、保险、金融租赁等领域逐步开展子业务并取得相关牌照。

此外,我国财政部与银监会于2012年下发《金融企业不良资产批量转让管理办法》,文件提出允许各省级人民政府设立或授权一家资产管理或经营公司参与本省(区、市)范围内不良资产的批量转让任务,其购入的不良资产应采取债务重组的方式进行处置,不得对外转让。地方AMC的合法地位得到确立,但其业务范围有所限制 。

2.1.3、第三阶段:全面商业化时期——地方AMC回归本源,银行系AIC进入市场

2016年10月,银监会下发《关于适当调整地方资产管理公司有关政策的函》,该文件指出允许有意愿的省级政府增设一家地方AMC,此外,该文件还取消了地方AMC收购的不良资产不得对外转让的限制且允许对外转让主体的受让主体不受地域限制 。但由于此次政策松绑,导致地方AMC出现违规经营的行为,因此2019年7月,银保监会发布《关于加强地方资产管理公司监督管理工作的通知》,提出地方AMC应以市场化方式、法治化原则、专业化手段开展不良资产收购处置业务,以防范和化解区域金融风险、维护经济金融秩序、支持实体经济发展为主要经营目标,以此引导地方AMC回归本源、专注主业 。

2017年8月,银监会发布《<商业银行新设债转股实施机构管理办法>(征求意见稿)》,首次提出商业银行新设债转股实施机构,并将其命名为“金融资产投资公司” 。同年,建设银行、农业银行、工商银行、中国银行和交通银行依此获批成立全资子公司AIC。根据2018年7月发布的《金融资产投资公司管理办法(试行)》 ,银行系AIC将专注于债转股业务,坚持市场化定价。

此外,四大AMC也在该阶段启动上市进程。其中,信达于2013年12月在中国香港上市,华融于2015年10月在中国香港上市。我国AMC行业已进入全面商业化时期。

2.1.4、第四阶段:竞争加剧时期——外资限制放开,第五家全国性AMC成立

2018年4月,中国人民银行行长易纲在博鳌亚洲论坛上发言表示将取消金融资产管理公司的外资持股比例限制。同年8月,银保监会发布《中国银保监关于废止和修改部分规章的决定》,该文件明确取消中资银行和金融资产管理公司外资持股比例限制,实施内、外资一致的股权投资比例规则 。2020年,全球知名投资管理公司橡树资本(Oaktree Capital)的全资子公司Oaktree(北京)投资管理有限公司在北京完成工商注册,我国首个外商独资资产管理公司落地 。

2020年3月,银保监会批复建投中信资产管理有限责任公司转型为金融资产管理公司,并更名为中国银河资产管理有限责任公司,自此第五大全国性AMC正式落地 。外资的加入与第五家全国性AMC的落地意味着我国不良资产市场参与主体日渐扩大,行业竞争日益加剧。

2.2、AMC业务模式

AMC业务以不良资产业务为主,随着商业化转型,多数AMC将自身业务拓展到了类信贷、证券、信托、保险和金融服务等其他业务领域,例如东方、信达、华融和长城已成为拥有不良资产经营、银行、保险、公募基金等多个金融牌照的综合性金融集团。AMC业务可分为不良资产业务和其他业务两个部分,由于本篇报告为不良资产系列报告,我们将把关注重心放于不良资产业务领域。

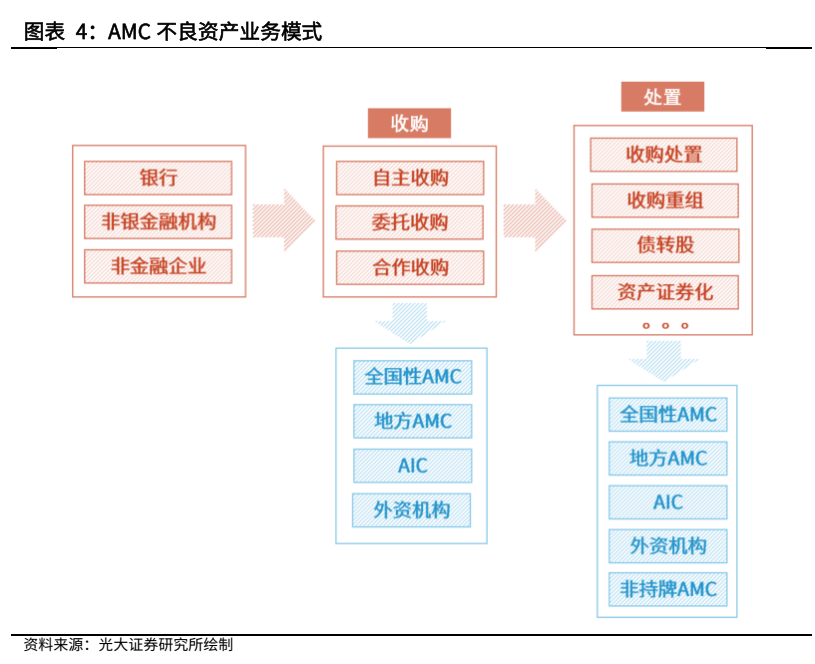

AMC的不良资产业务模式较为清晰:全国性AMC、地方AMC、银行系AIC和外资机构通过自主收购、委托收购和合作收购的方式从银行、非银金融机构和非金融企业处进行不良资产的收购。由于非持牌AMC无法直接参与不良资产一级市场的交易,非持牌AMC一般会委托持牌AMC在一级市场完成收购后将不良资产转让给非持牌AMC。届时非持牌AMC能够其他持牌AMC一样,对获得的不良资产进行处置,常用处置方式包括收购处置、收购重组、债转股和资产证券化等。

2.2.1、不良资产收购

AMC对不良资产进行收购的方式可以分为自主收购、委托收购和合作收购三种。

自主收购

自主收购是指AMC从不良资产供给方直接购买不良资产并自行完成不良资产的处置。在自主收购的模式下,AMC所承担的风险较大,相应收益也更高。值得注意的是,全国性AMC、地方AMC、AIC和外资机构直接向银行、非银金融机构或非金融企业进行不良资产的收购,而非持牌AMC只能从持牌机构处购买不良资产。

委托收购

由于金融机构与非持牌AMC无法直接向不良资产供给方收购不良资产,这类机构会委托持牌AMC进行相应的交易。持牌AMC以委托方决定的价格收购不良资产后,会将所收购的不良资产转让给委托方并收取一定费用。在此过程中,持牌AMC扮演中介的角色,不承担任何风险,因此收益率也较低。

合作收购

合作收购是指持牌AMC与合作机构共同对不良资产进行收购和处置,双方共同出资并按约定分配收益。一般来说,合作收购的双方为持牌AMC与非持牌AMC,在此情况下,持牌AMC能够通过自身的牌照优势直接购得不良资产,而非持牌AMC也能够发挥其所擅长领域的处置优势,对所获得的不良资产进行处置。对合作双方来说,合作收购是一个双赢的方式,持牌AMC虽然收益有所下降,但其所承担的风险也相应有所下降。

2.2.2、不良资产处置

常见的不良资产处置方式主要为收购处置、收购重组、债转股、资产证券化四种。

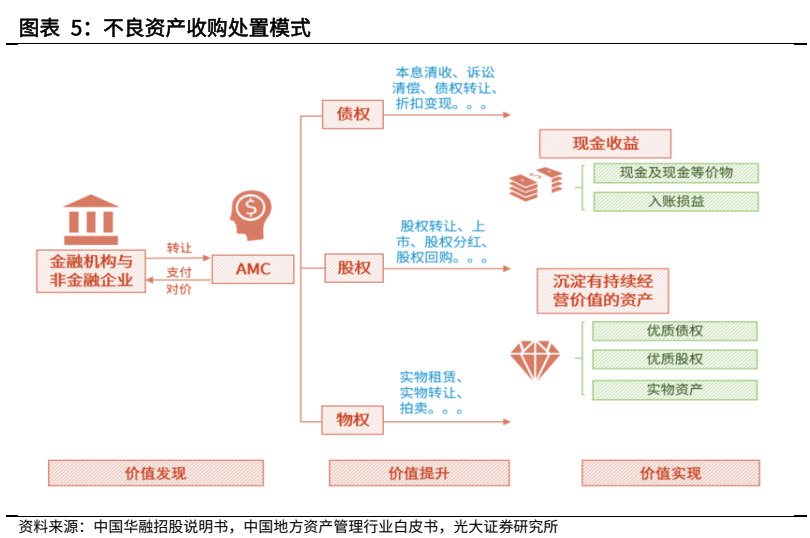

收购处置

在收购处置模式下,AMC按账面价值的一定折扣通过公开竞标、协议收购等方式承接不良资产包,随后对所收购的债权、股权、物权不良资产进行价值提升,同时避免价值损减,最后结合资金成本约束、公司总体计划等因素对不良资产进行处置。

AMC对不良资产进行处置的手段包括二次出售(单户转让或打包转让)、折扣清偿、诉讼追偿、破产清偿、以物抵债、拍卖等。收购处置类项目的处置周期一般为1—3年,处置周期主要受到不良资产包的特点、处置手段、市场情况等因素影响。

在价值实现阶段,AMC的收益源于不良资产清收收益与再次买卖价差收益等。收益的存在形式可以为现金或有持续经营价值的资产。

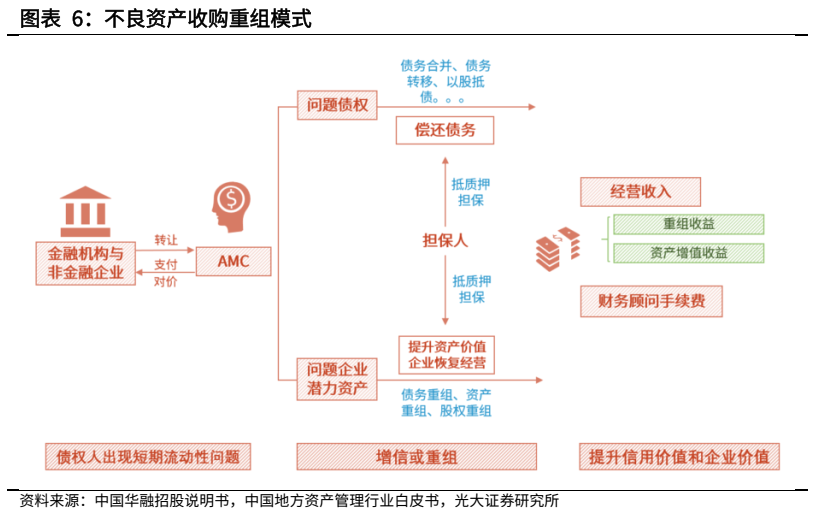

收购重组

在收购重组模式下,AMC会与债务人及其关联方达成重组协议,根据不良资产的风险程度、债务特点和债务人实际情况来灵活定制个性化重组手段。通过偿还问题债务和盘活有存量经营价值的潜力资产,AMC能够达到修复债务人企业信用、提升资产价值、恢复企业经营的目的,最终获取重组收益。AMC的重组方式包括债务重组、资产整合和企业重组三种。

债务重组方式一般用于出现短期流动性问题的债务人企业。AMC通过更改债务提款或实施债务合并,使债务人企业的偿债能力与调整后债务的各项要素条件匹配,从而化解企业流动性风险。

资产整合方式一般用于经营不善、负债结构不合理,但持有较大增值潜力核心资产(例如房地产等)的债务人企业。在该方式下,AMC将通过重组、整合债权等手段,使得债务人企业的核心资产能够重新运营、日常经营能够重新恢复。

企业重组方式一般运用于经营陷入困难但具有持续经营价值的债务人企业。在该方式下,AMC将采用追加投资等手段以股权入资债务人企业,辅以债务重组和资产整合的手段,为债务人企业缓解流动性风险、改善经营。但由于债务人企业未来经营情况尚不明朗,AMC的退出时点不确定性较大,需承担较大的风险。

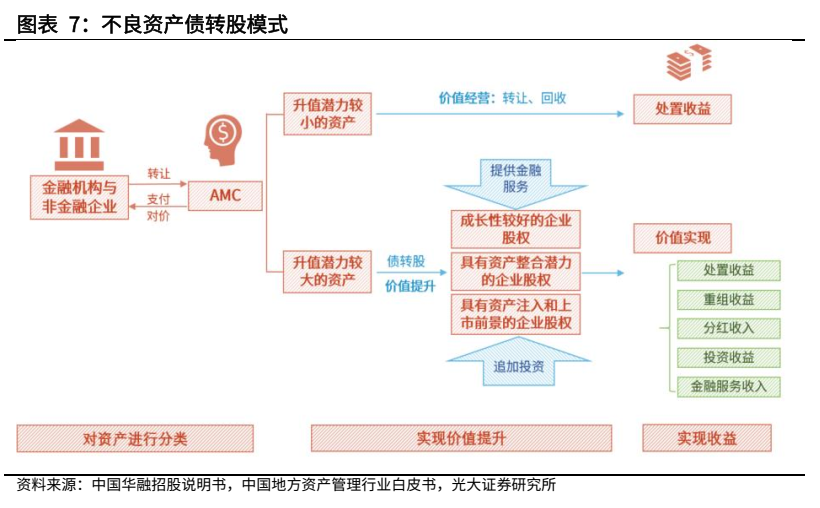

债转股

在债转股模式下,AMC通过以股抵债等方式获取债务企业的不良资产。对升值潜力较小的资产通过转让、回收的方式进行价值经营以获取处置收益。对于升值潜力较大的资产,AMC将不良资产转变为对债务人企业的股权,由债务人企业的债权人转变为债务人企业的出资人和股东。AMC将参与债务人公司的重大事务决策,以此改善债务人企业运营模式、提升债务人企业资产价值。此外,AMC还会对成长性较好、具有资产整合潜力、具有资产注入和上市前景的企业提供金融服务或追加投资。最终AMC通过资产置换、并购、上市等方式完成退出,以此实现债转股的资产增值。

在该处置模式下,AMC实现退出的周期更长,也对AMC提出了更高的运营要求。此外,对于在上市公司债转股业务中持有的股份,AMC也可以通过在二级市场交易而进行减持,对于非上市公司债转股业务中持有的股份,公司的退出途径包括企业原股东或实际控制人出资购买、公开转让或股权置换等。

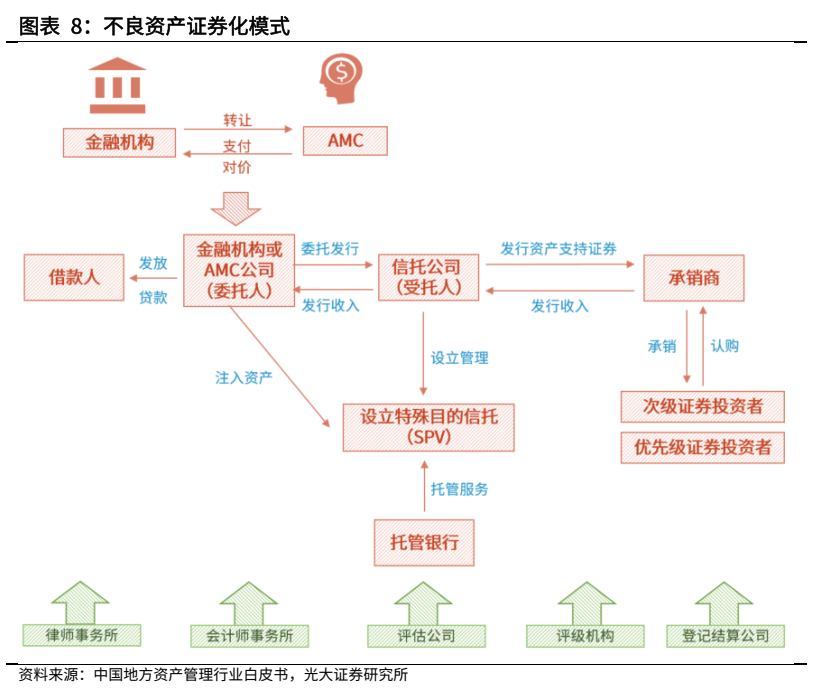

资产证券化

AMC参与不良资产证券化一般有2种模式:1)金融机构将其不良资产批量转让给AMC,随后AMC委托信托公司设立专项信托计划,将该部分不良资产进行证券化处理。2)金融机构将其不良资产批量转让给AMC,同时,金融机构委托信托公司设立专项信托并发行不良资产证券,在此过程中,AMC仅作为通道参与其中。

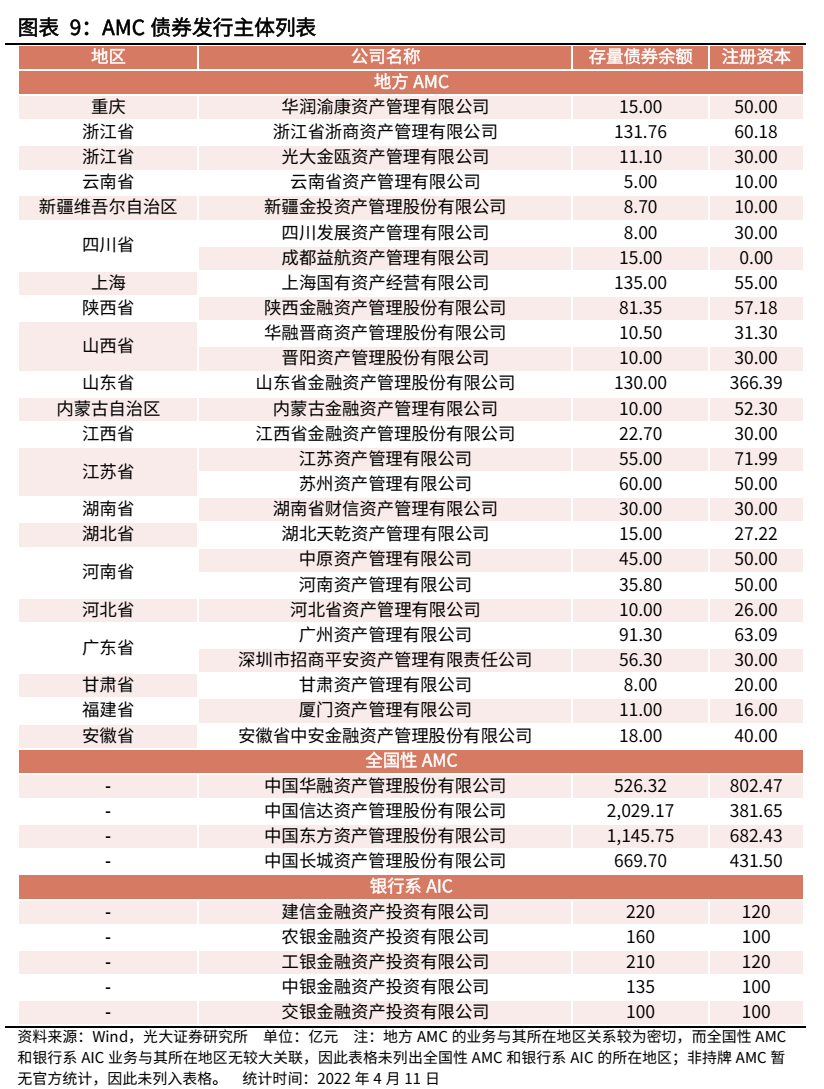

AMC债券发行主体概览

截至2022年4月11日,我国拥有全国性AMC、地方性AMC和银行系AIC共计69家,其中曾经发行过债券的AMC主体共37家,拥有存量债券的AMC主体共35家。拥有存量债券的35家AMC主体中,地方AMC有26家,全国性AMC有4家,银行系AIC有5家。由于非持牌AMC暂无官方统计信息,因此我们以该35家AMC为样本,对AMC债券发行人的情况进行梳理和分析。

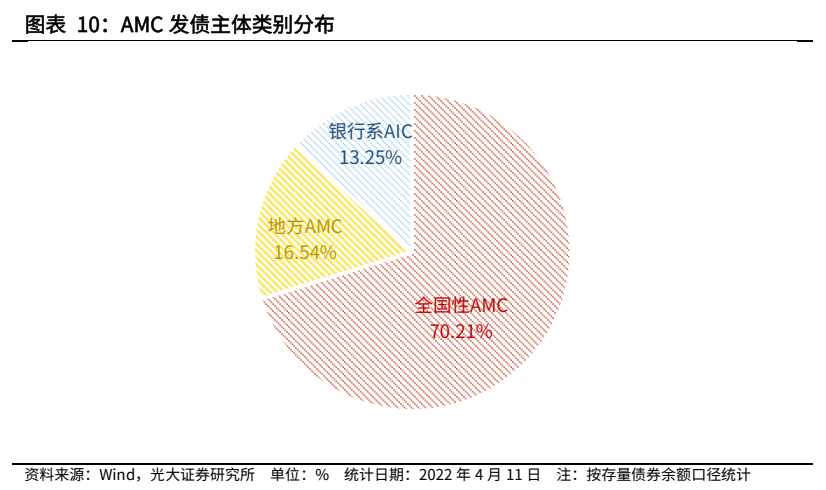

AMC主体类别方面,截至2022年4月11日,我国AMC存量债券余额达6225.44亿元。其中地方AMC存量债券余额达1029.5亿元,占AMC存量债券总余额的比例为16.54%;全国性AMC存量债券余额达4370.94亿元,占比为70.21%;银行系AIC存量债券余额达825亿元,占比为13.25%。全国性AMC为AMC债券的主要发行主体。

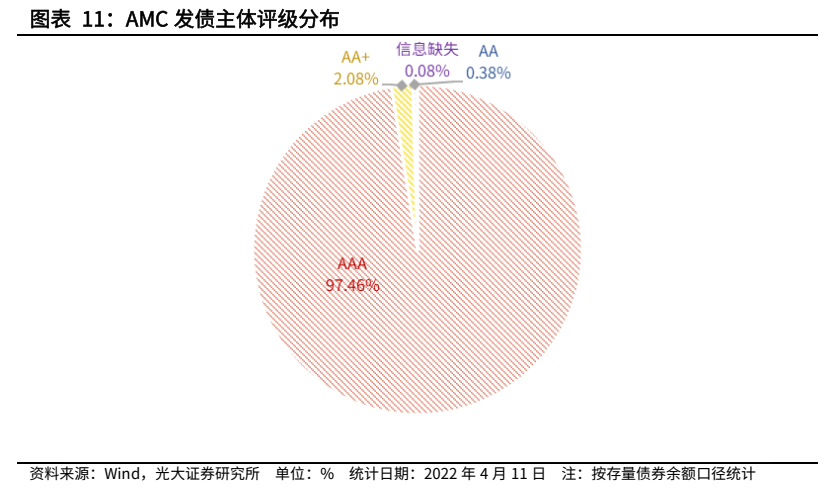

主体评级方面,截至2022年4月11日,拥有存量债券的35家AMC主体中,评级为AAA级的主体共25家,存量债券余额达6067.04亿元,占存量债券总余额的比例为97.46%;评级为AA+级的主体共7家,存量债券余额为129.7亿元,占比为2.08%;评级为AA级的主体共2家,信息缺失的主体共1家。总体来看,我国AMC发债主体的信用资质较高,评级以AAA级为主。

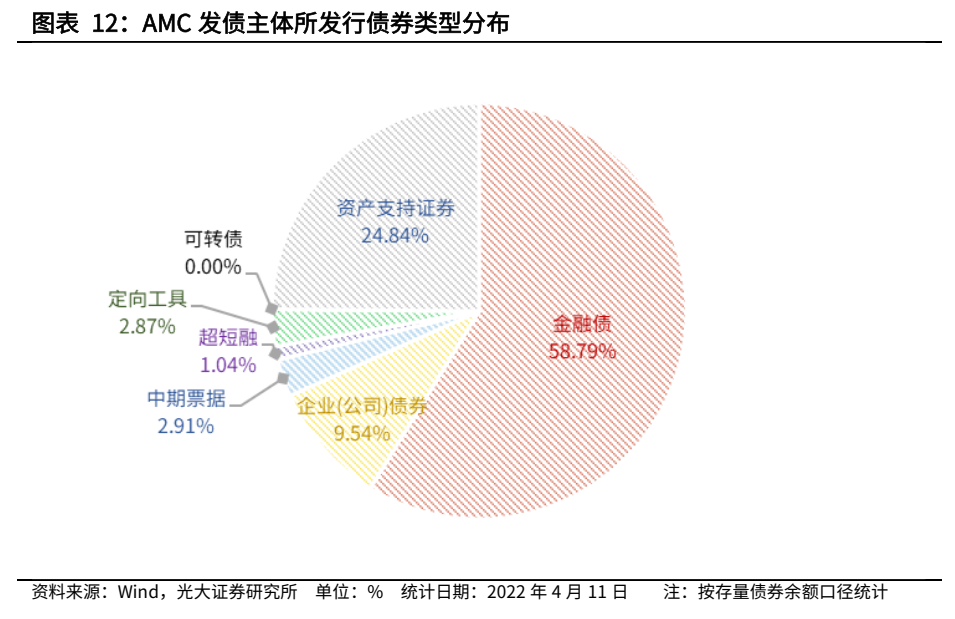

债券种类方面,截至2022年4月11日,样本AMC主体所发行的债券以金融债、资产支持证券和企业(公司)债券为主。其中,金融债存量债券余额为3660亿元,占存量债券总额的比例为58.79%;资产支持证券存量债券余额为1546.7亿元,占比为24.84%;企业(公司)债券存量债券余额为593.85亿元,占比为9.54%。

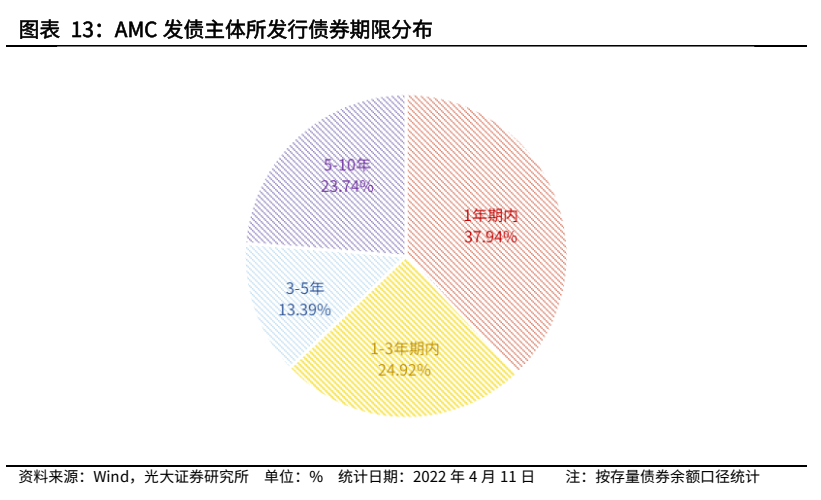

债券期限方面,截至2022年4月11日,我国AMC发债主体的存量债券中,到期期限在一年内的存量债券余额达2362.15亿元,占存量债券总余额的比例为37.94%;到期期限为1-3年的存量债券余额达1551.49亿元,占比为24.92%;到期期限为3-5年的存量债券余额达833.8亿元,占比为13.39%;到期期限为5-10年的存量债券余额为1478亿元,占比为23.74%。总体来看,我国AMC发债主体所发行债券的期限以中短期为主,中短期债券更利于企业进行资金安排。