不良资产市场报告(2022最新版)一

2022.05.06来源:谨石资产浏览:

摘要

不良资产供给者

我国不良资产需求方主要为各类资产管理公司(AMC),当前我国AMC行业呈现“5+N+AIC+外资系”的格局。其中“5”是指5家全国性AMC,分别为中国华融资产管理股份有限公司、中国信达资产管理股份有限公司、中国东方资产管理股份有限公司、中国长城资产管理股份有限公司和中国银河资产管理有限责任公司。“N”包括了由省政府和银保监会授权成立的地方AMC,也包括非持牌AMC。“AIC”是指工商银行、农业银行、中国银行、建设银行和交通银行所设立的金融资产投资公司。我国AMC行业结构中的“外资系”是指在我国境内从事不良资产业务的外国金融服务机构。

为何目前AMC行业存在感较高?

不良资产供给增多:信用债方面,2018年至2019年的民企违约潮、2020年超市场预期的“永煤事件”、2021年发酵的“恒大事件”及持续发生的城投主体非标瑕疵事件,导致市场对信用风险的担忧情绪不断扩大,我国不良资产供给增多,AMC市场容量上升。银行方面,由于新冠肺炎疫情的冲击和房地产市场的偏冷,多数企业面临经营困难、流动性收紧的风险,我国银行信贷资产质量有所下滑。截至2021年末,我国商业银行不良贷款余额达2.85万亿元,商业银行不良贷款比例为1.73%。另外,海外新冠肺炎疫情始终未得到有效控制,我国新冠肺炎疫情也面临“多点开花”的情况,而国际地缘冲突更加剧了我国经济增速下行压力。在此背景下,银行不良贷款规模、非银金融机构及非金融企业的不良资产规模仍有进一步增加的可能。AMC作为专门从事不良资产收购、管理和处置的专业机构,在目前的经济环境下拥有一定的业务机会。

AMC重要性凸显:城投方面,地方AMC的存在及其资质对于其所经营区域内发行人的主体信用有着较大影响。中小金融机构方面,近期我国监管部门的相关工作会议内容及报告内容意味着中小金融机构的风险化解及不良资产处置为我国监管部门的近期关注点,AMC在其中的作用值得关注。地产方面,AMC的入局将助力房地产企业加速资产处置进度、促进地产风险的化解和出清。AMC凭借其上下游协调优势及政府资源优势,未来将在稳定我国金融环境方面起到较大作用。

利润空间利好:不良资产的盈利策略有着明显的“投资特征”,即低买高卖。AMC在经济增速下行时更易以更高的折扣率,即更低的价格收购不良资产;随后在经济复苏时通过转让、管理和处置的方式使得不良资产价值提升;两者价差将作为AMC不良资产处置的收益。而在目前经济增速下行压力较大的情况下,AMC将拥有更高议价能力,从而获得更大的利润空间以支撑公司持续发展。但值得注意的是,AMC业务模式具有顺周期和逆周期双重属性,若经济增速持续下行,AMC不良资产处置难度将会增大,给公司运营能力带来负面影响。

风险提示

经济周期下行期间,不良资产处置难度增大;AMC行业属于资金密集型行业,应关注AMC融资渠道是否畅通;AMC相关政策发生重大变化。

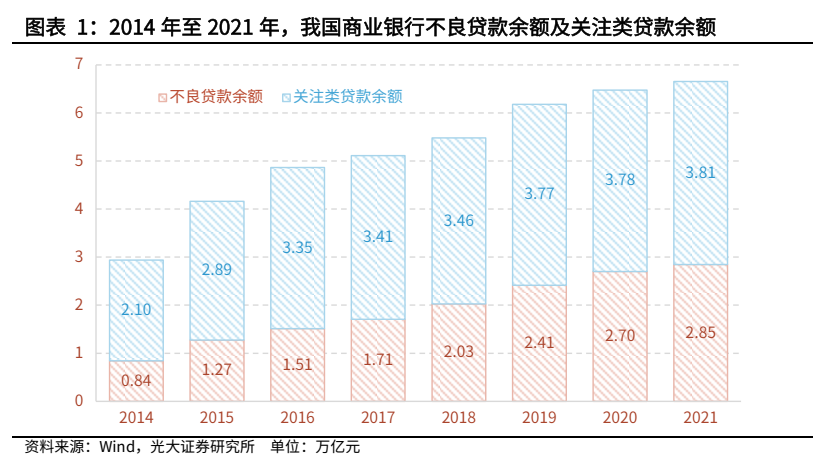

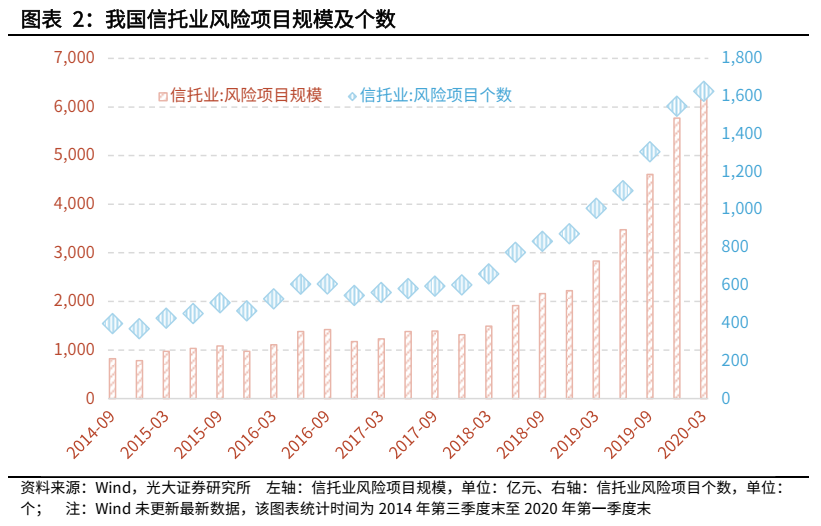

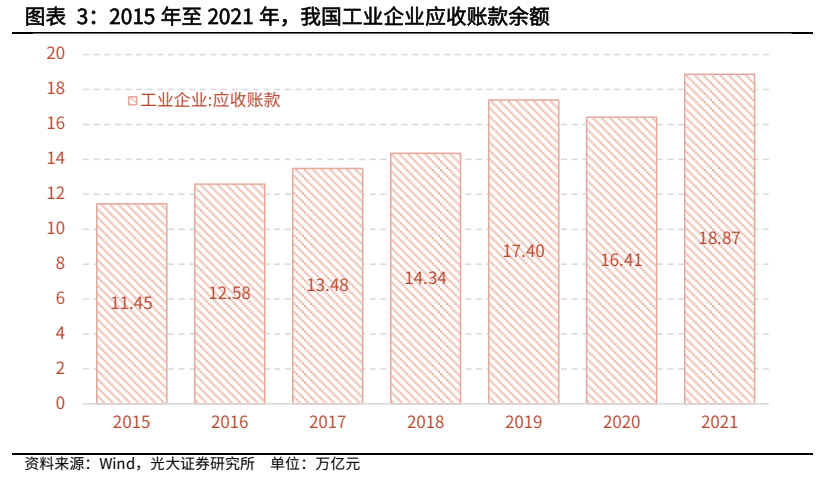

1.1、不良资产的定义 市场对不良资产的定义分为狭义和广义2种。狭义来看,不良资产主要指银行无法按预先约定的期限和利率收回本金与利息的不良贷款,俗称“呆账”与“坏账”。广义来看,除狭义定义所给予的范围外,不良资产还包括企业按财务会计制度规定已从账面核销以及未核销但已计提减值的债权、物权和股权资产。其中,债权类不良资产主要指难以收回的应收账款、其他应收款等款项,此类款项较易产生坏账损失。物权类不良资产主要指由于技术陈旧、市价下跌等原因导致可回收金额或可变现净额小于账面价值或成本的设备、房屋等实物资产。股权类不良资产主要指可回收金额低于其账面价值的股权投资等。 1.2、不良资产供给方 我国不良资产的供给方主要分为三类主体:银行、非银金融机构和非金融企业。 1.2.1、银行 2001年12月,中国人民银行参照国际惯例,结合中国国情,下发了《关于全面推行贷款质量五级分类指导原则<试行>》,公布了《贷款风险分类指导原则》,该文件将银行贷款分为5级:正常、关注、次级、可疑、损失,其中次级、可疑、损失三类被划归为不良贷款 。当借款人目前有能力偿还本息,但存在一些对偿还贷款本息产生不利影响的因素时,其贷款将被划归为关注类贷款。若不利因素发生恶化并影响借款人的偿债能力,一部分关注类贷款也将被划归为不良贷款。 银行是我国不良资产的主要供给者。2014年至2021年,我国不良贷款余额及关注类贷款余额均呈现逐年上升趋势,截至2021年末,我国商业银行不良贷款余额达2.85万亿元,关注类贷款余额达3.81万亿元。根据中国银保监会的统计,2021年我国银行业处置不良资产3.13万亿元,同比增加0.11万亿元。2017年至2021年,我国银行业累计处置不良资产11.9万亿元,已超过此前12年处置总量 。 银行参与不良资产市场的主要目的在于通过分离和减少银行不良资产来维护银行健康发展,同时也能够起到调节报表、资产负债表“去杠杆化”的作用。 1.2.2、非银金融机构 非银金融机构主要包括信托、证券、基金等,由于这些非银金融机构的部分项目风险较高,公司业务易滋生不良资产。2014年第三季度末至2020年第一季度末,我国信托业风险项目规模及风险项目个数总体均呈现上升趋势。截至2020年第一季度末,我国信托业风险项目规模达6431.03亿元,风险项目个数达1626个。非银金融机构风险项目规模及个数的增长意味着非银金融机构也成为了我国不良资产的主要供给方之一。 1.2.3、非金融企业 非金融企业的不良资产主要来源于“僵尸企业”。国务院将“僵尸企业”定义为“不符合国家能耗、环保、质量、安全等标准和长期亏损的产能过剩行业企业”以及“持续亏损三年以上且不符合结构调整方向的企业” 。此类企业占用了大量土地和资金,却无法产出相匹配的经济效益,导致国家资源无法向收益更高的产业或企业流动,造成了资源错配。此外,非金融企业的不良资产也会来源于企业逾期或可能发生逾期的应收账款、其他应收款等。截至2021年末,我国工业企业应收账款余额达18.87万亿元,整体规模呈现增加态势。 1.3、不良资产需求方 我国不良资产需求方主要为各类不良资产管理公司(AMC),当前我国AMC行业呈现“5+N+AIC+外资系”的格局。 1.3.1、全国性AMC 我国AMC行业格局中的“5”是指5家全国性AMC,分别为中国华融资产管理股份有限公司(以下简称“华融”)、中国信达资产管理股份有限公司(以下简称“信达”)、中国东方资产管理股份有限公司(以下简称“东方”)、中国长城资产管理股份有限公司(以下简称“长城”)和中国银河资产管理有限责任公司(以下简称“银河”)。其中,华融、信达、东方和长城成立于1999年,分别对应接收工商银行、建设银行、中国银行和农业银行的不良资产。成立之初的信达、东方、长城和华融具有较强的政策属性,后期随着政策的放开,该4家AMC逐渐走向商业化,并凭借其深厚的资本和专业化的处置手段成为行业领军者。2020年3月,银保监会批复建投中信资产管理有限责任公司转型为金融资产管理公司,并更名为中国银河资产管理有限责任公司,自此我国第五大全国性AMC正式落地。 1.3.2、地方AMC 我国AMC行业格局中的“N”包括了由省政府和银保监会授权成立的地方AMC,地方AMC能够参与金融企业不良资产批量收购处置的工作。地方AMC与当地政府关系更为密切,对当地情况更为熟悉,也在当地拥有更多的资源,因此地方AMC能够更为高效地参与本省金融企业不良资产的批量转让及处置工作。2022年3月24日,我国银保监会官网正式发布《地方资产管理公司名单》,共计59家 。 1.3.3、非持牌AMC 我国AMC行业格局中的“N”也包括非持牌AMC。非持牌AMC是指不持有相关牌照的不良资产处置机构,由于其无法批量受让不良资产,非持牌AMC多与全国性AMC与地方AMC合作,通过投标、拍卖等方式在二级市场从出售方购入不良资产。与其他AMC相比,非持牌AMC的资金实力及不良资产处置经验略处于弱势,但非持牌AMC一般专注于某个领域进行深度研究,因此在单个领域的优势较为明显。 1.3.4、银行系AIC 我国AMC行业格局中的“AIC”是指工商银行、农业银行、中国银行、建设银行和交通银行所设立的金融资产投资公司。该五家银行系AIC分别为建信金融资产投资有限公司、农银金融资产投资有限公司、工银金融资产投资有限公司、中银金融资产投资有限公司和交银金融资产投资有限公司,主要从事债转股业务,起到降低母行杠杆率的作用。 1.3.5、外资机构 我国AMC行业结构中的“外资系”是指在我国境内从事不良资产业务的外国金融服务机构。2020年2月17日,全球知名投资管理公司橡树资本(Oaktree Capital)的全资子公司Oaktree(北京)投资管理有限公司在北京完成工商注册,意味着我国首家外资AMC落地。外资AMC资金实力较强且不良资产处置经验较多,是我国AMC的强力竞争者。